Đầu tư năm 2026: Kiên định với giá trị thật giữa ''sóng'' thị trường

Năm 2026 được dự báo nhiều biến động về kinh tế, nhưng vẫn có cơ hội sinh lời thông qua việc phân bổ đầu tư hợp lý. Các chuyên gia khuyên nhà đầu tư kiên định với tài sản giá trị cốt lõi, tránh bị cuốn theo "cơn sóng" đầu cơ ngắn hạn.

Triển vọng các kênh đầu tư năm 2026

Báo cáo mới công bố của AFA Capital - công ty cung cấp dịch vụ toàn diện và độc lập về tài chính doanh nghiệp và quản lý tài chính cá nhân đã "hé lộ" triển vọng các lớp tài sản đầu tư năm 2026.

Báo cáo cho biết, giai đoạn năm 2026 - 2030 của Việt Nam hướng tới tăng trưởng hai con số nhờ tinh gọn bộ máy nhà nước, vận hành chính quyền 2 cấp, kinh tế tư nhân trở thành nòng cốt, cùng "cú hích" nâng hạng thị trường chứng khoán và sự phục hồi các ngành cốt lõi như ngân hàng, bất động sản dân cư và tiêu dùng.

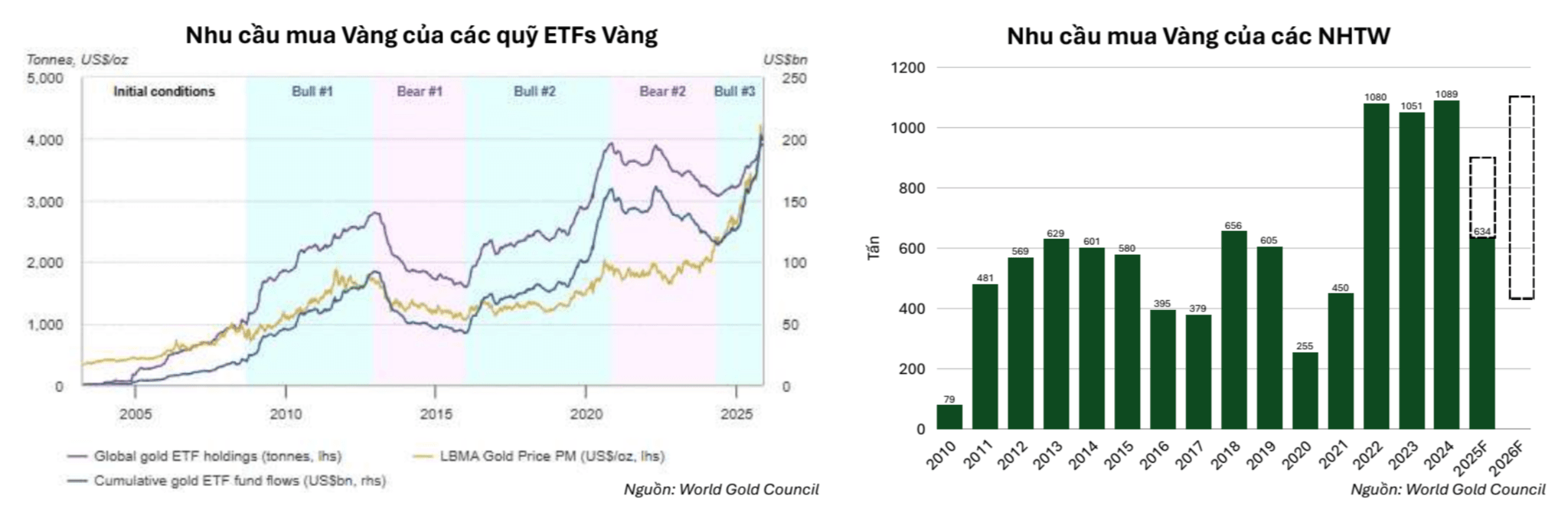

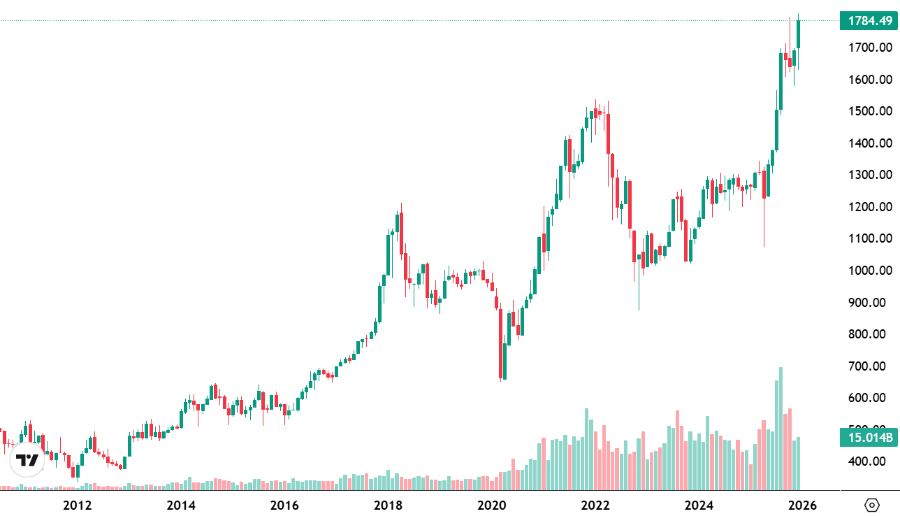

Với tài sản phòng thủ, năm 2025, Vàng ghi nhận hiệu suất vượt trội trên 60%, thiết lập hơn 50 đỉnh giá lịch sử và trở thành lớp tài sản sinh lời tốt nhất danh mục.

Năm 2026 được kỳ vọng tiếp tục là giai đoạn thuận lợi đối với vàng trong bối cảnh mặt bằng lãi suất toàn cầu có xu hướng giảm và rủi ro bất định duy trì ở mức cao. Vàng vừa đóng vai trò tài sản phòng thủ, vừa có dư địa tăng trưởng trong các giai đoạn biến động.

Theo kịch bản cơ sở, khi tăng trưởng kinh tế toàn cầu duy trì ổn định, bất ổn địa chính trị gia tăng và đồng USD tăng nhẹ, giá vàng nhiều khả năng biến động trong biên độ khoảng 5%–10% so với mặt bằng hiện tại. Loại tài sản này phù hợp cho mục tiêu đa dạng hóa và bảo toàn giá trị danh mục đầu tư trung - dài hạn.

Về quốc tế, giá vàng năm 2026 tiếp tục hưởng lợi từ chu kỳ nới lỏng tiền tệ của Fed (Cục dự trữ liên bang) và nhu cầu mua ròng chiến lược từ các Ngân hàng Trung ương (700-900 tấn/năm). Dòng vốn ETF còn dư địa lớn do lượng nắm giữ hiện thấp hơn đỉnh năm 2020 khoảng 17 triệu ounce.

Tại Việt Nam, Nghị định 232/2025/NĐ‑CP của Chính phủ "mở cửa" cho doanh nghiệp và ngân hàng thương mại đủ điều kiện được nhập khẩu vàng nguyên liệu. Nhờ đó, vàng duy trì vị thế tài sản chiến lược với vai trò kép: Phòng thủ và tăng trưởng. Trong kịch bản tích cực, giá có thể đạt 4.240 – 5.000 USD/ounce.

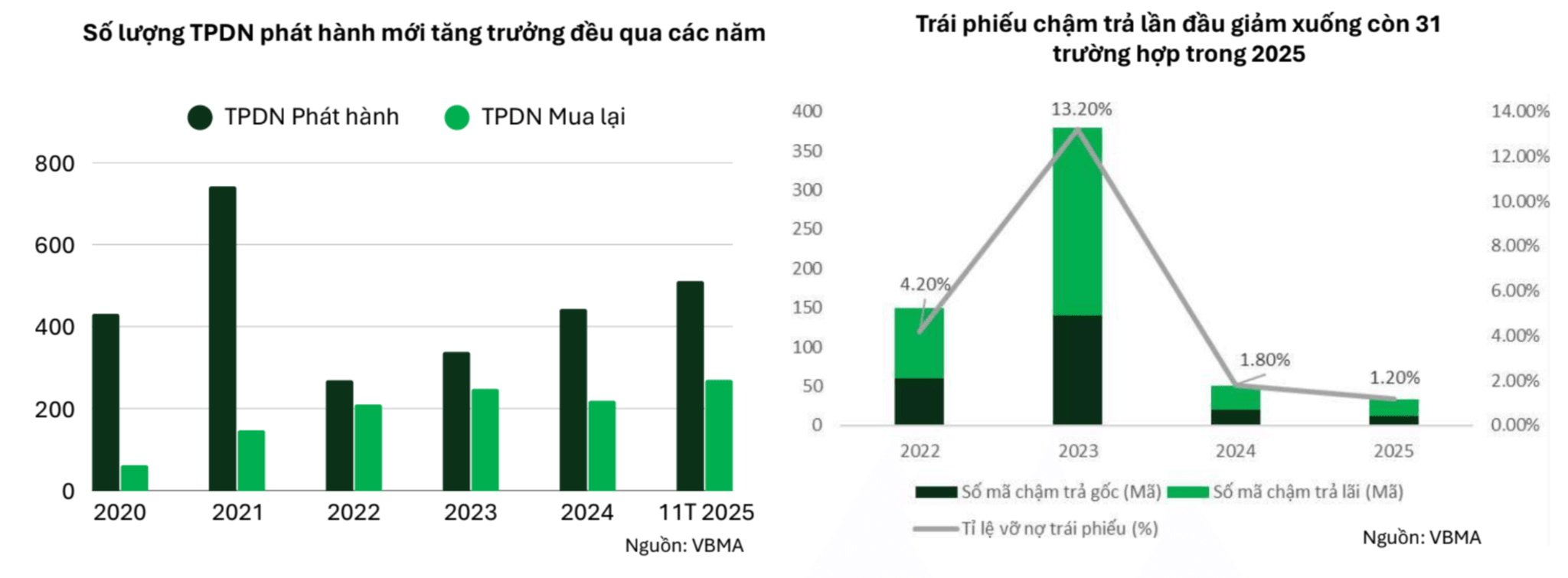

Về tài sản lợi tức cố định, bước sang năm 2026, thị trường trái phiếu doanh nghiệp đối mặt với lượng đáo hạn lớn, trong đó áp lực tập trung mạnh vào giai đoạn cuối năm. Điều này làm gia tăng nhu cầu đảo nợ và rủi ro phân hóa giữa các tổ chức phát hành, đặc biệt ở những doanh nghiệp có năng lực tài chính hạn chế.

Dù khung pháp lý và yêu cầu minh bạch được nâng cao, nhà đầu tư vẫn cần lưu ý áp lực thanh toán trong ngắn hạn. Vì vậy, chiến lược hợp lý là giảm tỷ trọng trái phiếu doanh nghiệp, đồng thời ưu tiên nắm giữ các trái phiếu của doanh nghiệp có nền tảng tài chính vững, dòng tiền ổn định và tuân thủ tốt các quy định hiện hành.

Về tài sản tăng trưởng, thị trường cổ phiếu Việt Nam đã bứt phá mạnh mẽ trong năm 2025. VN-Index tiến sát mốc 1.800 điểm với hiệu suất trung bình các quỹ đạt gần 31%. Bước sang năm 2026, triển vọng tiếp tục khả quan nhờ kỳ vọng nâng hạng thị trường vào tháng 3, thu hút mạnh mẽ dòng vốn ngoại và thanh khoản bùng nổ.

Lợi nhuận toàn thị trường dự báo tăng trưởng 16-20% trong môi trường lãi suất duy trì thấp, giúp định giá hấp dẫn hơn. Các ngành Chứng khoán, Ngân hàng và Bán lẻ được kỳ vọng hưởng lợi kép từ ổn định vĩ mô và cải cách thể chế.

Tuy vậy rủi ro cần chú ý là áp lực tỷ giá neo cao và dư nợ margin toàn thị trường đang ở mức kỷ lục, tiềm ẩn áp lực điều chỉnh khi có biến động. Chiến lược sắp tới là ưu tiên các doanh nghiệp đầu ngành có năng lực quản trị rủi ro tốt, hưởng lợi trực tiếp từ chu kỳ đầu tư công và sự phục hồi của tiêu dùng nội địa.

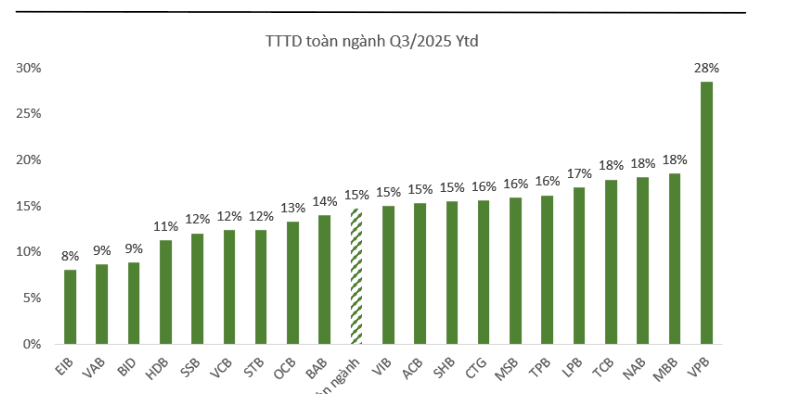

Ngành ngân hàng năm 2026 chuyển mình từ tăng trưởng quy mô sang tăng trưởng chất lượng. Cơ hội đầu tư sẽ phân hóa, tập trung vào các ngân hàng có bộ đệm vốn dày, CASA tốt và khả năng kiểm soát nợ xấu hiệu quả trong bối cảnh lãi suất huy động nhích tăng.

Tăng trưởng tín dụng toàn hệ thống ngân hàng trong năm 2026 được dự báo vẫn duy trì ở mức cao (có thể lên tới 18 - 20%) để hỗ trợ nền kinh tế, tín dụng đến hết năm.

Cũng theo báo cáo, ngành chứng khoán trong năm 2026 được đánh giá tương đối tích cực. Vĩ mô ổn định, lãi suất thấp thúc đẩy dòng tiền. Thị trường nâng hạng tạo động lực tăng trưởng dài hạn, bùng nổ thanh khoản và thu hút vốn ngoại.

Các mảng kinh doanh như Môi giới và Cho vay margin được dự báo sẽ tiếp tục tăng trưởng nhờ hỗ trợ của thanh khoản thị trường và nguồn vốn ngoại đổ vào thị trường. Sự phân hóa trở nên rõ rệt hơn, tạo điều kiện để các Công ty chứng khoán (CTCK) tận dụng lợi thế và tiếp tục vươn lên chiếm lĩnh thị phần.

Riêng các mảng IB và Tự doanh tùy thuộc vào chiến lược của các công ty, nhưng dự kiến phục hồi và tăng trưởng tốt hơn so với năm 2025.

Giai đoạn năm 2026 - 2027 mở ra một chu kỳ tăng trưởng mới của bất động sản dân cư, nhờ cộng hưởng của việc tháo gỡ pháp lý, hạ tầng giao thông bùng nổ và nguồn cung dồi dào tại các khu vực vệ tinh. Dòng vốn tín dụng đang chảy mạnh vào bất động sản (tăng trưởng tín dụng kinh doanh BĐS đạt 23,78% trong 9 tháng đầu năm 2025). Mặt bằng lãi suất cho vay duy trì ở mức thấp giúp kích cầu mua nhà và giảm áp lực tài chính cho doanh nghiệp.

Các chính sách giải phóng nguồn cung bị đóng băng và sự tăng trưởng đầu tư công đang tái định hình thị trường bất động sản, gia tăng giá trị đất tại các khu vực ven trung tâm và các tỉnh lân cận, tạo các điểm nóng phát triển mới. Khi các kênh huy động vốn mở rộng, doanh nghiệp có thể đẩy nhanh tiến độ dự án, tận dụng cơ hội thị trường bùng nổ.

Nên đầu tư thế nào để an toàn và sinh lời?

Theo ông Thái Quang Trung - Giám đốc Đầu tư Công ty Quản lý quỹ VinaCapital, trong năm 2025, nhóm cổ phiếu bất động sản và ngân hàng đã ghi nhận mức tăng trưởng ấn tượng. Sang năm 2026, đà tăng dự kiến lan tỏa sang một số nhóm ngành khác, bao gồm những lĩnh vực ít được chú ý như hàng tiêu dùng và bán lẻ.

Đặc biệt, nhóm ngành bảo hiểm cũng được đánh giá có tiềm năng tăng trưởng khả quan, nhờ kỳ vọng GDP cao và lãi suất tăng. Hai yếu tố này thường có lợi cho các doanh nghiệp bảo hiểm, đặc biệt là bảo hiểm nhân thọ.

Do đó, ông Trung khuyến nghị nhà đầu tư nên tập trung vào các cổ phiếu của doanh nghiệp có tỷ lệ vay nợ thấp hoặc những công ty xuất khẩu khai thác hiệu quả các thị trường tăng trưởng như Mỹ và châu Á, để đa dạng hóa cơ hội. Ngược lại, các cổ phiếu mang tính đầu cơ hoặc doanh nghiệp vay nợ cao có thể chịu áp lực trong năm 2026.

Cùng quan điểm về chiến lược đầu tư, ông Nguyễn Minh Tuấn – CEO AFA Capital, đồng sáng lập Cộng đồng Cố vấn Tài chính Việt Nam (VWA) cho rằng, giữa muôn trùng cơ hội, nhà quản lý gia sản thực thụ cần chữ "Kiên" - kiên định với những lớp tài sản có giá trị nội tại cốt lõi, không bị cuốn theo "cơn sóng" đầu cơ ngắn hạn.

Ông Tuấn nêu ví dụ, Vàng và tài sản thực cần giữ vai trò neo giá trị, phòng ngừa rủi ro xói mòn từ nợ công toàn cầu. Đối với chứng khoán, ưu tiên các doanh nghiệp có bảng cân đối kế toán lành mạnh, hưởng lợi trực tiếp từ đầu tư công và tiêu dùng nội địa. Về bất động sản, chỉ những phân khúc tạo dòng tiền và pháp lý minh bạch mới xứng đáng có trong danh mục đầu tư.

Ông Tuấn tóm gọn triết lý tối cao của quản trị gia sản năm 2026 là "Dĩ Kiên Vi Biến" – lấy bất biến để ứng phó với vạn biến. Danh mục đầu tư năm 2026 cần được thiết kế như một hệ sinh thái tự cân bằng.

Cụ thể, phần “Kiên” (Core Portfolio) chiếm 60-70%, tập trung vào các tài sản chiến lược dài hạn, vừa phòng thủ, vừa tăng trưởng bền vững, là "nền móng" bảo vệ danh mục trước biến động địa chính trị và kinh tế. Phần “Biến” (Satellite Portfolio) chiếm 30%, dành cho các cơ hội thời điểm, nhạy bén với thay đổi của lãi suất và các đợt “tốc biến” của thị trường.

"Quản lý gia sản không phải dự báo diễn biến thị trường, mà là xây dựng tâm thế và danh mục đủ vững để bất chấp mọi biến động, tài chính vẫn phát triển. Lựa chọn tài sản không khó, thách thức lớn nhất là 'kiên tâm' đồng hành cùng danh mục qua các nhịp điều chỉnh của thị trường", CEO AFA Capital nhấn mạnh.